智能问答

智能问答

无障碍阅读

无障碍阅读

| 临沂玉龙湾小学2024年度部门决算分析报告 | ||||||||||||||||||||||||

| 2025-06-04 点击数: | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

临沂玉龙湾小学2024年度部门决算分析报告

一、单位情况 (一)基本情况。 1.主要职能。 临沂玉龙湾小学为财政补助事业单位,隶属于兰山区教育和体育局,是一所义务教育学校。其主要职能是抓基础教育,培养学生习惯,组织教育教学,科学研究活动,保证教育教学质量。 2.机构情况,包括当年变动情况及原因。 学校内设机构有办公室、教务处、政教处、总务处、综治办、财务管理办公室、工会、少先队大队部、督导室、课程开发中心。 3.人员情况,包括当年变动情况及原因。 到本年年末,学校有在职教职工162人,其中在编教师135人,同工同酬教师27人,与上年相比增加了12人。变动的主要原因是今年我校离职、新招聘教师和区内调入调出教师人员流动。 学校有在校生3811人。

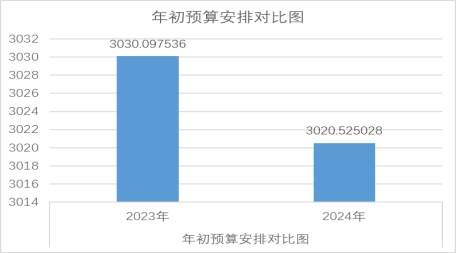

(二)当年取得的主要事业成效。 我校充足使用各项经费保障学校正常运转,积极推进课堂教学改革,不断提升本校教育教学质量,我校教师取得多项教师荣誉,促使适龄学生接受良好教育。 二、收入支出预算执行情况分析 (一)收入支出预算安排情况。 2024年单位收入、支出年初预算安排为3020.525028万元,比2023年减少了9.572508万元,增减变动率0.32%,变动的主要原因是2024年新增加政府性基金预算财政拨款138万元,其他收入减少到0万元。

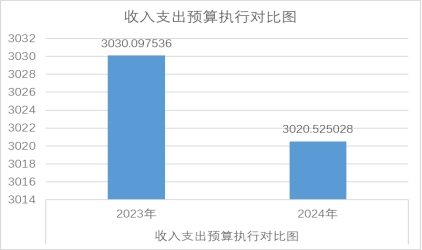

(二)收入支出预算执行情况。 2024年单位收入支出预算执行金额为3020.525028万元,比2023年减少了9.572508万元,增减变动率0.32%,变动的主要原因是2024年新增加政府性基金预算财政拨款项目支出138万元,其他支出减少到0万元。

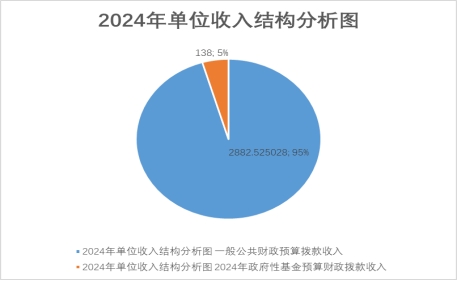

1.收入支出与预算对比分析。 本年度收入与支出的决算数与年初的预算收入相等。 2.收入支出结构分析。 (1)总收入3020.525028万元,一般公共财政预算拨款收入2882.525028万元,政府性基金预算财政拨款收入为138万元,比重如下图所示:

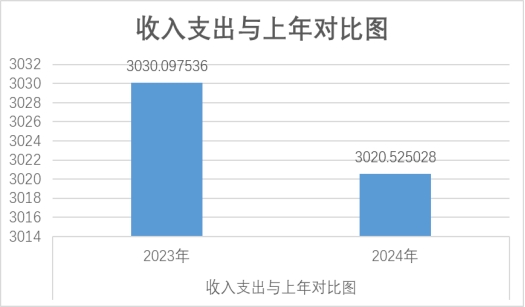

(2)收入支出与上年度对比情况及原因分析 2024年一般公共财政预算拨款收入2882.525028万元,政府性基金预算财政拨款收入138万元,2023年一般公共财政预算拨款收入2857.4576万元,其他收入172.6399万元变动的主要原因为我校2024年新增加政府性基金预算财政拨款项目支出138万元,其他收入减少到0万元。

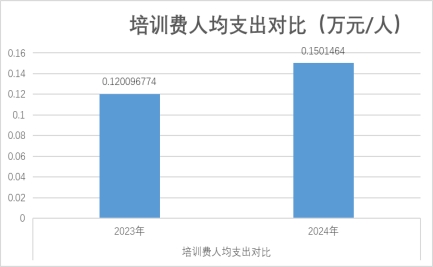

3.支出按经济分类科目分析。 (1)“三公”经费支出情况:2024年度单位三公经费支出为0万元。 (2)会议费支出情况:2024年度单位三公经费支出为0万元。 (3)培训费支出情况: 2024年度培训费支出为20.269764万元,2023年度培训费支出为14.892万元,2024年培训相较于2023年增多,培训费支出增加。人均支出情况对比如下:

(4)差旅费支出情况:2024年度单位三公经费支出为0万元。 (5)无其他对单位影响较大的支出情况 (6)无重点经济分类支出中存在的问题及改进措施。

4.支出按功能分类科目分析。 2024年总支出3020.525028万元,根据支出功能分类包括教育支出:2417.312792万元,占总支出比重为80.03%, 社会保障和就业支出:202.134431万元,占总支出比重为 6.69%,卫生健康支出:102.619805万元,占总支出比重为3.4%,住房保障支出:160.4580万,占总支出比重为5.31% 城乡社区支出:138万元,占总支出比重为4.57%,2023年总支出3030.097536万元,根据支出功能分类包括教育支出:2563.177636万元,占总支出比重为84.59%,社会保障和就业支出:126.16万元,占总支出比重为4.16%,卫生健康支出:61.18万元,占总支出比重为2.02%,住房保障支出:106.94万,占总支出比重为3.53%,其他支出:172.6399万元,占总支出比重为5.7%;变动较大原因为2024年新增加城乡社区支出138万元,其他支出减少到0万元。 5.财政拨款收入、支出分析。 2024年财政拨款收入3020.525028万元,支出为3020.525028万元,根据功能分类包括教育支出:2417.312792万元,占总支出比重为80.03%,社会保障和就业支出:202.134431万元,占总支出比重为6.69%,卫生健康支出:102.619805万元,占总支出比重为3.4%,住房保障支出:160.4580万元,占总支出比重为5.31%,城乡社区支出:138万元,占总支出比重为4.57%。根据支出性质分类:基本支出2300.789412万元,占总支出比重为76.17%,其中人员经费2273.459412万元,公用经费27.33万元;项目支出719.735616万元,占总支出比重为23.83%。根据经济分类支出分类:工资福利支出 2291.709052万元,占总支出比重为75.87%,商品和服务支出577.619516万元,占总支出比重19.12%,对个人和家庭的补助 13.19646万元,占总支出比重0.44%;资本性支出138万元,占总支出比重为4.57%。 6.非财政拨款收入、支出分析。 非财政拨款收入、支出为0万元。 (三)年末结转和结余情况。 1.财政拨款结转和结余 本年度无结转结余情况。 2.非财政拨款结转和结余 本年度无结转结余情况。 (四)与预算支出相关的其他指标分析。 资产中房屋面积比2023年增加139.24平方米,食堂改扩建在建工程完工入固定资产,所以面积增加。绝大部分资产都得到合理利用,按月计提折旧。每年两次进行资产清查。 机构人员中事业管理人员和专业技术人员2024年为135人,2023年124人,2024年离职2人,区内交流调入4人,新招聘9人。其他人员2023年26人,2024年1人区内调动调出,2人区内调动调入,年末人数为27人。2023年非税收入征缴其中国有资产处置收入为0元,2024年为0.1332万元为处置报废资产收入。 (五)绩效目标完成情况。 概述项目绩效目标完成情况。 本年度我校专职安保人员经费、班主任补贴等项目均实现预期目标。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。 本年度预算执行过程中没有出现任何问题。

三、本年度部门决算等财务工作开展情况 (一)我校年初就成立了以校长为组长,财务管理校长为副组长,后勤人员、前勤教师代表以及各处室代表为组员的本年度预算以及决算的领导小组。在年初预算,全体参与,重大事宜班子通过,全体评议,真正做到了预决算公开透明。 具体如下: 1、强化学校财务管理及决算编制工作,控制分析财务计划执行情况,做好学校的财务基础工作。 2、加强财务日常监督工作,从学校的每笔收支入手,严格执行相关的财经政策,保证学校财务工作的真实性、完整性,维护学校的整体利益。 3、学校领导和相关职能部门的共同努力下,圆满完成了本年度的决算编制工作。 (二)本单位决算及绩效信息公开工作开展情况。 单位按规定批复决算工作开展情况,同意公开,审核通过。 (三)对部门决算管理工作的意见和建议。 1、对决算编制工作理解不足,编制水平有待提高,希望上级主管部门组织财务人员多学习,多培训、多交流。 2、加强财务人员培训,提升学校财务管理水平,增强财务人员工作的实效性和实用性。

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

行政事业单位财务分析指标

一、行政单位财务分析指标 1.支出增长率,衡量行政单位支出的增长水平。计算公式为: 支出增长率=(本期支出总额÷上期支出总额-1)×100% 2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为: 当年预算支出完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余支出数。 3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为: 人均开支=本期支出数÷本期平均在职人员数×100% 4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 项目支出比率=本期项目支出数÷本期支出总数×100% 5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 人员支出比率=本期人员支出数÷本期支出总数×100% 公用支出比率=本期公用支出数÷本期支出总数×100% 6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为: 人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数 7.人车比例,衡量行政单位公务用车配备情况。计算公式为: 人车比例=本期末在职人员数÷本期末公务用车实有数

二、事业单位财务分析指标 1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为: 预算收入完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余收入数 预算支出完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余支出数 2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为: 人员支出比率=人员支出÷事业支出×100% 公用支出比率=公用支出÷事业支出×100% 3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为: 人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如: 1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。 财政拨款依存度=财政拨款收入÷收入总额×100%

|

||||||||||||||||||||||||

| 【关闭窗口】 |

Copyright@临沂市兰山区人民政府 鲁ICP备12026095号-1

网站标识码:3713020004 鲁公网安备 37130202371546号